家づくりQ&A

- Q1家を購入したい! 必要な自己資金は?

-

家を建てるのは多くの人にとって人生で最大の出費です。住宅を購入する場合、自己資金をいくらか用意することは常識。自己資金がないと住宅の購入は絶対に無理!・・・と考える人も多いですが、実際には自己資金ゼロでも住宅ローンを組むことはできます。住宅購入で失敗しないためには、自己資金について正しい知識を身につけて、資金計画をする必要があります。

そもそも自己資金って何?自己資金が少ないけれど、住宅を購入して大丈夫なの?自己資金はいくらくらい用意すればいいの?・・・という疑問を抱く方も多いでしょう。自己資金とは、購入者の手元にある住宅の購入に使える現金のこと。今すぐ引き出しが可能で、手元に用意できる預金も含めます。住宅購入の資金計画では、よく『頭金』という言葉が出てきますが、頭金と言えば現金で用意するイメージですよね。なので、自己資金=頭金だと思われがちですが、それは少し違います。自己資金は、頭金と住宅購入諸経費に分けて使われるのが一般的。ですから、住宅資金=頭金+住宅購入諸経費が正しい解釈ですね。

- Q2資金計画の立て方を知りたい!

-

資金計画はライフプランを立てることから始める、マイホーム計画においては教育費、老後費なども含めて人生のトータル費用をあらかじめ考えておかなければなりません。家づくりは、より豊かな人生を送るためのもの。そのための費用でお子さんの教育費や老後の生活が圧迫されてしまっては、本末転倒です。ライフプランをしっかりと考えたうえで、予算の限度額を決めておく必要があります。

職業や年齢、家族構成などからデータを参照し、「一般的にはこれくらいの金額がかかります」という話をするだけでは、本当の意味での資金計画とは言えません。しっかりとした資金計画とは、 あなたの「ライフプラン」に沿って立ててこそ成立するものなのです。ライフプランで老後までの家計の収支全体を予測し、適切な予算を算出しましょう。

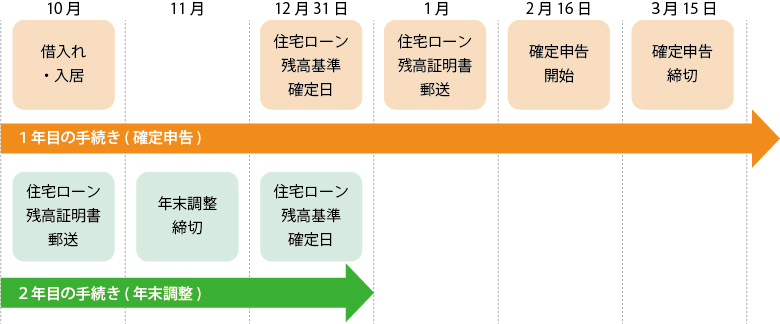

- Q3ローン控除を受けられるタイミングについて

-

1.住宅ローン控除はいつまでに申請すれば良い?

住宅ローン控除を利用するためには、入居1年目は確定申告が、2年目以降で年末調整対象の会社員のかたなどは年末調整が、それぞれ必要となります。

2.入居1年目:確定申告の期日

住宅ローン控除を受けるためには、入居した翌年に確定申告をしなければなりません。確定申告の時期は、会社員などの給与所得者は購入・入居した年の翌年1月1日から3月15日(平日の場合)まで、自営業者など毎年確定申告を行っている場合は2月16日~3月15日(平日の場合)の一般の申告とあわせて行います。還付金は確定申告後1ヵ月~2ヵ月程度で指定した銀行口座に振込まれます。住宅を取得し入居した年の翌年の確定申告を忘れないようにしましょう。

住宅ローン控除の確定申告については、こちらの記事(「住宅ローン控除を受けるために必要な確定申告の書類と手続きの流れ」)をご覧ください。

3.入居2年目以降:年末調整の期日

給与所得以外に収入のない会社員の場合、入居して2年目以降は年末調整で住宅ローン控除を受けることができます。年末調整の期日は、会社にもよりますが一般的には11月中旬であるようですが、お勤め先の会社に確認しましょう。

ただし、個人事業主や年収2,000万円以上の会社員など、年末調整を利用しない人は2年目以降も確定申告が必要になります。

住宅ローン控除の年末調整については、こちらの記事(「住宅ローン控除は年末調整が必要?」2年目以降の手続きと必要書類)をご覧ください。

【住宅ローン控除 手続きのスケジュール例】

- Q4住宅ローン控除の還付金はいつ支払われる?

-

住宅ローン控除による所得税の還付金が、いつ振り込まれるのか説明します。

1.確定申告で申請した場合

確定申告で申請した場合、還付金は1~2ヵ月程度で指定した銀行口座に振込まれます。

e-Taxを利用して申請した場合は3週間程度で還付されます。ただし、還付されるのは所得税の控除分のみで、住民税の控除分は翌年の住民税から差し引かれる形になります。

具体的な支払手続きの日程は、国税還付金振込通知書に記載されていますが、支払日は記載の日程より数日後になることがあります。

2.年末調整で申請した場合

年末調整を利用して申請した場合は、12月の給与と一緒に還付金が支払われます。勤務先によっては1月となることがあります。実際の支払日については勤務先の担当窓口に確認すると良いでしょう。

- Q5頭金無しでも家は購入できますか?

-

以前は物件価格の全てをローンで借りることはできず、頭金を用意する必要がありましたが、最近では大半の金融機関の住宅ローンで、物件価格の100%まで借りられるようになってきています。つまり、頭金を入れなくても、住宅を購入することは可能で、実際に頭金ゼロで購入をしている人は少なくありません。

ただし、頭金以外にも、手数料や税金などの諸費用として、新築の場合は物件価格の3~6%程度、中古の場合は仲介手数料も必要になるので6~9%程度の現金が必要になります。諸費用ローンというものもありますが、頭金ゼロ、自己資金ゼロでの購入はリスクも高く、年齢なども考慮して判断する必要があります。

今は低金利ということもあり、30代前半ぐらいまでの住宅購入者の中には、頭金なしで購入しても、無理なく返済できている人もいらっしゃいます。ただし、40代、50代で購入する場合、頭金ゼロで購入してしまうと、セカンドライフに入るタイミングでの残債が気になります。退職後に住宅ローンが1000万円以上残ってしまうような資金計画の場合、老後の家計が心配です。購入時の年齢によっては、頭金ゼロでの購入は慎重に検討した方がいいでしょう。

- Q6住宅ローンはどうやって選べばいい?

-

さまざまな金融機関で取り扱われている住宅ローン。しかし、初めて住宅ローンを組む人にとっては何が違うのか、自分に合った金融機関はどこなのかを判別するのは難しいことです。後悔のない住宅ローン選びのための重点チェックポイントを紹介します。

住宅ローンの返済方法の仕組みと特徴

元利均等返済 元金均等返済 仕組み 元金と利息を合わせた金額を返済期間で均等に割って返済する方法 元金は返済期間で均等に割って返済し、利息はその時点での残債に合わせた金額を返済する方法 メリット ・毎月の返済額が一定なので返済計画が立てやすい

・元金均等返済に比べて、返済開始当初の返済額が少なくなる・総返済額が元利均等返済より少なくなる

・返済が進むにつれて元金部分が減るため、支払う利息が少なくて済むデメリット ・総返済額が元金均等返済より多くなる ・元金均等返済に比べて、返済開始当初の返済額が多くなる 元利均等返済と元金均等返済のメリット・デメリットを見比べたときに、最も気になるのは、総返済額と返済開始当初の返済額についてかもしれません。どの程度の差が生まれるのかをシミュレーションしてみました。

返済方法を軸に金融機関を選ぶ際に注意が必要なのは、元金均等返済のプランを用意していない金融機関もあるということ。元金均等返済を選択したい場合は、金融機関を絞って住宅ローン選びをすることになります。

- Q7住宅ローンを組む際の諸費用は?

-

住宅ローンを組むときには、保証料や事務手数料、印紙税、土地や建物の登記費用などの諸費用がかかります。これらの中には数十万円という大きな金額になるものもあり、金融機関によって設定が異なるのでしっかりと比較して、コストを抑えることが大切です。

上にあげた諸費用のうち最も比較・検討の重要性が高いのは保証料です。なぜなら、一時的に支払う金額としては、保証料が最も高額になるからです。金額は借入額の0.2%となるのが一般的ですが、金融機関によって異なります。しっかりと確認しておきましょう。

また、変動金利型で住宅ローンを契約する人は、各金融機関の金利タイプの変更手数料や、繰り上げ返済手数料にも重点チェックポイントになります。この手数料も金融機関によって異なります。

- Q8団信の保障内容は比較・検討したほうがよい?

-

住宅ローンを組む際には多くの場合、団信(団体信用生命保険)への加入が必須条件となります。団信とは、ローン契約者の死亡や重度の障害などによって返済が不可能になった場合に、ローン残債を保障してくれる生命保険の一種。この団信も金融機関によって提供される保障内容が異なるので、最後に団信の保障内容もしっかりと確認してください。

例えば、0.1~0.4%ほどの金利の上乗せがある代わりに八大疾病保障が付いている団信や、がんになったときにローン残高が半額になる特約を無料で付けることができる団信、無料で全疾病に対応し、働くことができなくなったら数千万円のローン残高がゼロになる団信など、金融機関ごとにさまざまな特約付きの団信が提供されています。

団信の保障内容を比較・検討する際には、基本となる団信の保障内容を確認し、次に特約の有無と保障内容をチェック。さらに、特約を付帯した際の金利の変動について確認しましょう。なお、金融機関によって特約を付帯するための条件(金利上乗せか無料か、どこまで保障されるかなど)は異なります。

そのほか、持病がある人向けに加入条件が緩和されたワイド団信というものを用意している金融機関もあります。健康状態に不安がある人はワイド団信を扱っているか否かも、金融機関を比較・検討する際の要素となるでしょう。

- Q9自分にとって有利な条件で住宅ローンを組むためには

-

冒頭で説明したように、住宅ローンを組むときには、「どの金融機関を選ぶか」という視点ではなく、「希望する借入金額やライフプランに合致した住宅ローンを選ぶ」という視点が重要です。金利タイプ、金利、返済方法、諸費用、団信を総合的に比較・検討し、自分に合ったものを慎重に選択してください。

とはいえ、住宅ローンを組むためには金融機関が行う審査を通過しなければなりません。どれだけ自分に合っている金融機関とプランを見つけても、金融機関がNOといえば住宅ローンを組むことはできないのです。審査では様々な要素がチェックされるため一概にはいえないのですが、自分でできる確実な対策として挙げられるのは頭金を多く準備することです。頭金を多く準備できれば、総借入額が少なくなるため、たとえ金融機関にとっての不安要素があったとしても、ある程度の緩和が期待できます。

頭金を用意しておくことは、金融機関・住宅ローン選びの自由度を高めることにつながるのです。また、総借入額の一定割合以上の頭金を用意することで、優遇金利が適用されることもあります。「借りられるところから借りてしまおう」という状況に陥らないよう、マイホームの購入を検討し始めたら、できるだけ入念に資金準備をしておくことをおすすめします。

- Q10本体工事費以外にかかる費用について

-

付帯工事費(建物以外の工事費。別途工事費と呼ばれることも)や諸費用・その他費用があります。 付帯工事には、解体工事、造成工事、基礎補強工事、インテリア、電設工事があります。

また、庭やカーポート、植樹などの外構工事費も本体工事には含まれません。諸費用には、各種税金やローン関連費用、火災保険料などがあげられます。他にも、式祭典費用や引越し費用なども考えておく必要があります。

- Q111000万円で家が建ちますか?

-

建物だけの話で言うと、1000万円で家を建てるのは可能です。ローコストをうたった規格物の建売住宅や1000万円前半の住宅もあるようです。好みの家が人それぞれ違うように、家にかけられる予算も千差万別です。こだわりをもち、自由に家づくりを行えば価格も自然と上がるのではないでしょうか。

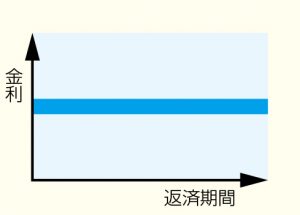

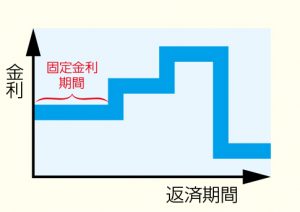

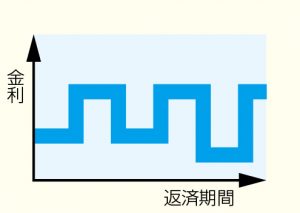

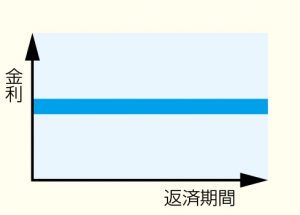

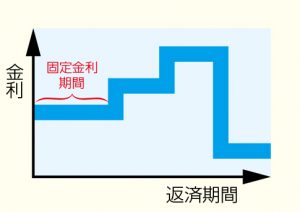

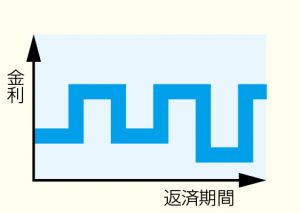

- Q12住宅ローンの金利は「固定」と「変動」のどっちがトク?

-

一般的に固定期間が長いほど金利は高くなりますが、住宅ローンの残高に透明性があって将来の見通しを立てやすいのも固定金利タイプ。それぞれに特性を持ち、利用する人のライフプランや収支によっても向き不向きがあります。ちなみに「固定」には『全期(長期)間固定型』『固定金利選択型』、「変動」には『変動金利型』と、全部で3パターン。以下の表を参考に、無理なく利用できるタイプを選びましょう。

全期間(長期)固定型 固定金利選択型 変動金利型 イメージ

金利 全返済期間を通じて借り入れ時の金利が変わらない 5年や10年など一定期間の金利が固定される 返済期間中、6カ月ごとに金利が見直される 特長 金利が変化しても返済額は固定されるので、計画を立てやすい 固定期間が長いほど金利が高い。期間満了時は選択しない限り変動金利になる 金利が変化しても返済額は5年固定。その後、金利によって返済額が変わる こんな人にオススメ ●安心を優先したい ●情勢に左右されずマネープランを実行したい

●景気連動型の仕事ではない

●固定期間終了のタイミングで繰上返済できる ●最初の数年の支払いを抑えたい

●短期間で返済できる ●まめに返済計画の見直しができる

●景気連動型の仕事をしている

- Q13家を購入した場合の税金額と賢い税金対策は?

-

不動産を購入する場合にかかる税金には、以下のようなものがあります。

◎印紙税

◎登録免許税(+司法書士報酬)

◎固定資産税等清算金

◎不動産取得税それぞれ支払う時期はバラバラです。

契約の時に支払う税金、土地を購入して数ヶ月後に支払う税金、建物の工事が終わって数ヶ月後に支払う税金、などなど…注文住宅、建売住宅、マンションなど、どのような種類の家を購入するかによってもかかるお金や支払う時期が変わってきます。

住宅用の不動産(=家)を購入する場合は、税金が安くなる特例がたくさんありますので、一般の不動産と比べると税金は安くなります。

<計算例>

例えば、1,000万円の土地を購入して2,000万円の家を新築する場合の税金額の目安は以下のとおりです。※不動産の評価額や購入時期など、各種条件によって金額は変動するので、あくまで目安としてご覧ください◎印紙税:4万円

◎登録免許税+司法書士報酬:25万円

◎固定資産税等清算金:5万円

◎不動産取得税(土地):0万円

◎不動産取得税(建物):6万円→ <合計> 40万円また、「住宅ローン減税」や「住まい給付金」など、届出をすることによって支払う税金が安くなったり、国や自治体から現金がもらえる制度もあります。

ご注意頂きたいのが、ご両親などから、住宅購入の援助としてお金をもらう場合です。

贈与税の対象になってしまい、高額な税金を支払うハメになってしまうかもしれません。

「相続時精算課税制度」という制度を使って届出をすれば、税金を支払う必要が無くなる場合もあるので、住宅購入用にお金をもらう時には、ぜひ思い出してください。

家を購入する場合の賢い税金対策とて、以下の5つをお勧めします。

❶どのような税金があるのかを把握すること。

❷支払う時期を把握すること。

❸目安の金額を把握すること。

❹届出をする税金、及び届出時期を把握すること。

❺上記❶~❹を表にまとめること。分からないから不安になってしまう税金ですが、把握できると、不安が解消されるはずです。

全部をご自分で調べるのは大変なので、不動産業者さん、ハウスメーカーさん、その他専門家に教えてもらいながら少しずつ把握できれば良いと思います。

- Q14家の値段は?坪単価×坪数であってる?

-

「家の値段=坪単価×坪数」とは言い切れません。

家の値段を計算する場合の「坪単価」はあくまで目安でしかありません。

家の値段に影響するものはたくさんあります。

以下に3つ例を挙げます。

(1)家の大きさ: 家が大きいほど坪単価は割安になりますし、家が小さいほど坪単価は割高になります。

家の大きさが変わっても、必要な設備の数はあまり変わりません。

◎玄関

◎キッチン

◎トイレ

◎お風呂

◎洗面台

◎給湯器

◎窓 etc…特にキッチンやお風呂は数十万円かかります。

必要な設備のコストは変わらずに、家全体の面積だけが狭くなると、設備の割合が高くなります。

(2)家の形: 真四角の家の方が割安に、複雑な形の家の方が割高になります。 複雑な形の家では、たとえ真四角の家と坪数が同じでも柱や梁(はり)の本数が増えたり、壁の面積が増えたりします。

シンプルに例えると、真四角だと4本の柱があれば十分ですが、六角形だと6本の柱が必要になりますし、L字形だと6本の柱が必要になります。

家の大きさ=坪数が同じでも材料や、職人さんの手間が増えるとその分、割高になります。

(3)標準設備・標準仕様: 多くのハウスメーカーさん、工務店さんには標準設備や標準仕様と呼ばれるものがあります。 「キッチンはA社の〇〇」「お風呂はB社の△△」「フローリングはC社の□□」「屋根はD社の××」のように,

家の材料や設備に何を使うかが

ある程度決まっています。当然、標準よりもグレードの高い設備や材料を使うとその分、家の値段も高くなります。

標準設備や標準仕様は、会社によっても違います。

その他にも、地盤改良や水道管の工事など、細かい点も影響してきます。

「坪単価×坪数」だけでは、家の値段は分かりません。

「坪単価×坪数」は、あくまでも家の値段の目安とお考えください。

- Q15追加工事で当初予算額からより多く費用が かかったと聞きました。 これは当たり前のことですか?

-

残念ながら珍しいことでもありません。

きちんと事前に確認していれば未然に防げる内容も多くあります。

ハウスメーカーさん・工務店さんなど家を建てる側と、お客様の間で十分にコミュニケーションが取れていないケースや建てる側がいい加減な会社だったケースなど、いくつかの原因が考えられます。

以下に3つのケースを紹介させて頂きます。

ケース(1):追加オプションやアップグレード 工事の契約をした後に、お部屋の壁紙の柄を決めたり、床の色・窓枠サッシの色・玄関ドアの色を決める、というような細かい打ち合わせをするケースがあります。 打ち合わせを進めていく中で、営業マンからアップグレードを勧められたり、設備を追加していくと、大幅に当初予算をオーバーしてしまった、

というケースがあります。積極的に追加オプションやアップグレードを狙ってお勧めしてくる営業マンがいる場合もありますが、家づくりでテンションが上がってしまい、どんどん追加を希望するお客様もいます。

1つ1つは数万円・数十万円のアップですが、積み上げていくとかなりの金額になります。

人によっては、数百万円も予算オーバーしてしまうケースもあります。

ケース(2):コミュニケーション不足 細かく調査をしてみないと正確な金額は分からない、という工事内容も中にはあります。 地盤改良などが該当します。

建てる側から見れば当然のことでもお客様としては分からないことです。

ある程度の想定金額を見積に入れている会社もあれば、「必要な場合は別途」としている会社もあります。

契約書や見積に書いていても営業マンがきちんと説明しなかったため、後々トラブルになってしまう場合があります。

また、お客様としては当然付くと思っていた設備が追加オプション扱いに

なっていたという場合もあります。浴室乾燥機、食洗機などが該当します。

お客様としてはちょっとした変更でも建てる側から見ると、大幅な変更になって、予想外に追加費用が発生してしまうケースがあります。

柱や壁の位置の変更などが該当します。

ケース(3):建てる側がいい加減な会社だった かなりのレアケースですが、見積作成の準備がテキトーな会社もあります。 見積に入れるのを忘れている内容があったり、調査が不十分な状況にもかかわらず、想定金額で見積を作っている会社があります。

実際に下請け会社・職人さんに発注する段階になって、見込んでいた金額よりも高いと分かり、見込よりも高くなった分を言葉巧みにお客様に負担させようという場合もあります。

注文住宅を建てる場合、ケース(1)(2)は事前に勉強して、注意していれば防げる内容です。

もしケース(3)のような状況になってしまったら、専門家の助けが必要かもしれません。

見積や書類などの中に分かりづらい点があれば、その都度、確認なさって下さい。

また、打ち合わせた内容を書面でもらうこと、もらった書面をきちんと確認することを心掛けて頂ければ未然に防げるトラブルも多いと思います。

- Q16台所、風呂場のリフォームにかかる費用はどれくらい?

-

台所リフォームの中心価格帯は、50~100万円です。お風呂リフォームの中心価格帯は、50~100万円です。ただし、台所もお風呂も内容によって金額が大きく変わります。

◎一部分だけリフォームする

◎全面的にリフォームする

◎ハイグレードな設備を入れる

◎複雑な工事が必要になる

など、ケースの違いによって、金額は大きく変わります。高いものだと、200万円以上かかる場合もあります。

台所も、お風呂も、建物状況によっては希望の設備を入れることができなかったり、ガス管の工事、電気配線の工事まで必要になる場合もあったりするので、リフォーム工事を依頼する前にしっかり現地調査をした上で見積を出してもらうことをオススメします。

- Q17家を建てるときのために準備しておくことはありますか?

-

資金面準備としては、次の三つをオススメします。

①家づくり予算の1~2割程度を貯める

②家づくりの全体予算を把握する

③家を建てた後の生活費を予想する

①家づくり予算の1~2割程度を貯める 頭金0円で家を建てることは可能です。貯金が100万円以下で家を建てたご家庭もあります。貯金を切り崩すことなく、家づくりのお金のほとんどを住宅ローンから支払うこともできます。それでも、貯金があった方が良いことが多いです。まず、住宅ローンが良い条件で通りやすいです。目安として、家づくり予算の1~2程度の貯金があると、貯金の一部を頭金として使う、諸費用は貯金の中から支払う、など柔軟な資金計画が立てられます。当然、家を建てた後も、家族の生活は続くので貯金は多い方が安心です。 ②家づくりの全体予算を把握する 家づくりには、土地の購入代金・建物工事代金以外に、『諸費用』と呼ばれるさまざまなお金も必要になってきます。新居への引っ越しに合わせて、家具・家電を新しく購入するご家庭もあるでしょうし、引っ越し業者さんにお願いするお金も必要になります。準備段階では、大まかに把握できていれば良いと思いますが、細かく知りたい場合は、専門の人にお願いして計算してもらうといいでしょう。 ③家を建てた後の生活費を予想する 今の家賃と毎月の住宅ローンの支払額が同じだったとしても、家を建てた後に増える支払いとしては、住宅ローンのボーナス払い・固定資産税などが考えられます。 将来的には、家のメンテナンス費用・お子様の教育費・夫婦の老後生活費なども考える必要があります。毎月の支出に加えて、年間の支出の状況も変わります。将来のための貯金も必要です。貯金の計画も頭に入れて、生活費を予想することが大切です。

- Q18住宅ローン減税拡充について

-

住宅ローン減税拡充の内容は、主に以下の二つです。

❶住宅ローン減税を受けられる期間が現行の10年から13年に延びる

❷1~10年目の減税額は、年末時点の住宅ローン残高×1%

11~13年目は、下記の二つを比べて少ないほうの金額が実際の減税額

・年末時点の住宅ローン残高×1%

・建物取得価格(税抜)×2%÷3

※対象となる住宅ローンの上限は4000万円 ※建物取得価格の上限は4000万円

※認定長期優良住宅や低炭素住宅の上限は5000万円

【対象となる時期など】

2019年10月1日~2020年12月31日に建物の引き渡しを受け、住民票を移して居住する人が対象

※注文住宅は2019年4月1日以降の契約からが対象(2019年3月31日までの契約は消費税3%が適用)

【建物の条件】

・自らが居住する住宅であること

・床面積50㎡以上

・中古住宅の場合は、築20年以下であるか耐震性能を備えていること(マンション等は築25年以下)

・住宅ローン返済期間が10年以上

・合計所得金額3000万円以下

<注意事項>

◎初年度は、会社員も確定申告が必要(2年目以降は年末調整のみで適用)

◎上の❷(11~13年目)記載の 建物取得価格(税抜)に関して

・マンション、中古住宅、建売住宅などは【土地+建物】の合計金額で契約しているが対象となるのは建物部分のみなので要注意※土地代金は、もともと消費税は非課税

・一般の個人から中古住宅を購入する場合は、土地も建物も非課税(不動産業者から購入する場合は、建物部分のみ消費税がかかる)

◎住宅ローン減税は、リフォームに住宅ローンを利用する場合にも適用されるので、中古住宅を購入してリフォームすると拡充の対象となる

- Q19いろいろな新築の優遇される制度はありますか?

-

マイホームを新築する人にとって、お得な優遇制度がたくさんあります。

【減税】 ・住宅ローン控除 ・固定資産税の減税

・登録免許税の減税

・不動産取得税の減税

・贈与税の非課税制度

・所得税(住民税・都市計画税)の減税

・低炭素住宅の住宅ローン減税

・長期優良住宅の住宅ローン減税

【補助金】 ・すまい給付金 ・ゼロエネ住宅補助

・地域型住宅グリーン化補助

・ゼロエネ住宅補助金(ZEH支援事業)

・エネファーム設置補助金

・省エネ住宅ポイント

・家庭用燃料電池システム導入支援事業

【その他優遇制度】 ・フラット35S金利優遇 ・火災保険料減免

・地震保険料の割引

・次世代住宅ポイント制度

今回、新築に関する主な制度をご紹介させていただきましたが、中には、中古住宅やリフォームでも共通して使える制度もあります。自治体ごとに異なる制度があったり、各制度の中に、枝分かれしてさらに細かい制度があったりします。

制度の変更を気にして、家づくり計画を変更する必要は無いでしょうが、最新の制度を確認しつつ、使える制度をしっかり使って、家づくりを進めていただければと思います。

- Q20住宅ローン契約の際に注意すべき確認事項は?

-

『住宅ローン契約の際に注意すべき確認事項』としては、以下の項目になります。

①住宅ローンの仕組みを理解する

②審査・契約の流れを把握する

③必要書類を把握する

④契約条件を把握する

⑤必要な費用を把握する

⑥返済後の生活費を事前にシミュレーションしておく

①住宅ローンの仕組みを理解する 住宅ローンには、主に3種類の金利タイプ「変動金利」「固定金利」「固定期間選択金利」があります。「変動金利」は、5年ごとに金利が変わります。「固定金利」は、金利がずっと変わりません。「固定期間選択金利」は、固定期間(5年や10年など)が終わると、その後は変動金利になり、5年ごとに金利が変わります。「変動金利」や「固定期間選択金利」は、将来、ローン返済額が上がってしまうリスクがあります。ただし、一部を除きほとんどの銀行の住宅ローンには俗に言う〝125%ルール〟があるので、上限無く返済額が上がるわけではなく、最大25%しか上がりません。それぞれの金利タイプのメリット、デメリットをしっかり把握して、家族の将来設計に合った返済方法を選んでいただければと思います。 ②審査・契約の流れを把握する 【仮審査の申し込み】→【仮審査】→【本審査の申し込み】→【団体信用生命保険の申し込み】→【本審査】→【団体信用生命保険の審査】→【「金銭消費貸借契約」の締結】→【融資を実行】→【返済開始】 ③必要書類を把握する (本人確認書類) ・印鑑証明書・住民票の写し・運転免許証、パスポート等・健康保険証(所得証明書類)

・源泉徴収票・課税証明書等・確定申告書の写し・決算書※経営者、会社役員など(不動産関連)

・売買契約書等の写し・重要事項説明書の写し・物件の登記事項証明書・建築確認申請書

・建物図面・測量図(その他)・借入があれば、借入内容が分かる書類

④契約条件を把握する ・保証人の要/不要・保証会社の要/不要・抵当権の設定・貸し出し時の金利・将来の金利 ・団体信用生命保険の契約締結・毎月/ボーナス時の返済日・毎月/ボーナス時の返済割合

・つなぎ融資の有無

⑤必要な費用を把握する ・事務手数料・保証料・印紙税・団体信用生命保険料・つなぎ融資 手数料・つなぎ融資 金利 ・抵当権設定費用(登録免許税+司法書士報酬)

⑥返済後の生活費を事前にシミュレーションしておく 現在の家計をしっかり分析して、住宅ローン返済開始後の生活費を事前にシミュレーションしておくことをオススメします。

- Q21新築時、追加工事はできますか?ローンも追加融資を受けられますか?

-

どのタイミングで追加工事をするか、どのタイミングでローンの追加融資の手続きをするかによって、手続きが変わります。

【追加工事】費用面と施工上の問題が無ければ可能です。

【住宅ローンの追加融資】

◎住宅ローンの融資実行前に借入額を増額させる場合は再審査が必要となります。審査の状況次第で増額できる場合も、できない場合もあります。◎住宅ローンの融資が実行された後に、追加融資を希望する場合は「追加」というよりも、「新規の借入希望」として審査されることになり、借入可否は審査次第です。

- Q22固定資産税はいつ払うのでしょうか?

-

固定資産税は、毎年1月1日時点で不動産(土地や建物)を所有している人に対して、4~6月頃に納税通知書が郵送されます。年4回に分けて口座振替やコンビニ払いで支払うことがほとんどです。時期は自治体によって若干異なります。

新たに住宅を購入する人は「固定資産税等清算金」の支払も必要になります。

〝売主〟が不動産の引き渡し日以降の分も含めてその年1年間分の固定資産税を負担しているので、引き渡し日以降の固定資産税額を日割計算して、引き渡し時に「固定資産税等清算金」という形で、新たに所有者となる〝買主〟から〝売主〟に支払います。中古住宅では、土地+建物の清算金を支払います。注文住宅の場合は、土地を購入した時点では建物が存在しないので、土地だけの清算金を支払います。翌年の1月1日時点でまだ建物が出来上がっていない場合は、その年は土地の固定資産税のみを支払い、建物が出来上がった後は土地+建物の固定資産税を毎年支払うことになります。

意外かもしれませんが、マンションにも土地の固定資産税がかかります。

- Q23リフォームでも住宅ローンが使えると聞きましたが、本当ですか?

-

本当です。通常、リフォームのための借入は、住宅ローンよりも金利の高いリフォームローンになりますが、次の二つのケースでは、リフォームでも住宅ローンが使えます。

◎<中古住宅購入費用+リフォーム費用>の合計額を住宅ローンで借りる

◎住宅ローン借換の際に、リフォーム費用も加えた金額で借換をする。

- Q2410年固定の住宅ローンについて教えてください

-

借り入れから最初の10年間は金利が変わらないローン商品です。10年間は金利変動リスクの心配が無く、計画通りに返済できる点が人気です。

注意点が2つあります。

1つは、11年目から変動金利になる商品が多いこと。もう1つは、最初の10年間のみ金利の割引幅が大きいローン商品が多いので、11年目からは市場金利が変わらない場合でも割引幅が小さくなったぶんだけ返済金利が上がり、返済額が増えてしまう可能性があることです。そのため、最初の10年が終わる前に借り換えをする予定の人も多いです。銀行によって条件が異なるので、将来、どうなるのかをよく確認した上で契約することが大切です。

- Q25住宅ローンの金利はどうやって決まりますか?

-

多くの金融機関では毎月、金利を決めています。住宅ローンの貸し出し金利は、以下の計算式で決まります。

基準金利 - 優遇幅 + 保証料 + その他 = 貸し出し金利

※基準金利は「店頭金利」とも呼ばれます「優遇幅」とは、収入・物件価格・頭金などを総合的に検討して決める“割引”のことです。そのため、人によって優遇幅は異なります。「保証料」は保証会社に支払うお金です。0.2%程度、貸し出し金利に上乗せされることが多いです。「その他」は、事務手数料・団体信用生命保険料などです。現金一括で支払う場合もあれば、金利に一定割合を上乗せすることもあります。

「基準金利」は、金融機関ごとに若干決め方が異なりますが、日銀の政策金利・市場金利・国債利回りなどに連動して決めている金融機関が多いです。

- Q26ネット銀行はお得ですか?

-

金利だけを見ると、ネット銀行の住宅ローンはお得に思えますが、いろいろな条件を考慮して検討すると必ずしもお得とは言い切れません。まず、初期費用が高いことがデメリットです。現在は、事務手数料を借入額の2.16%程度に設定しているネット銀行が多いです。たとえば3,000万円を借り入れた場合の事務手数料を2.16%で計算すると、64万8,000円になります。手数料分は住宅ローンに組み入れることはできないので、手持ち資金の中から支払うことになります。

また、一般の銀行と比べて審査が厳しくなっています。一般の銀行では問題無く審査が通る人でもネット銀行の審査では落ちる場合があります。勤務先・勤続年数・収入なども一般の銀行と比べるて厳しく見られます。数百万円単位で頭金を用意できないと審査が厳しくなりますし、仮に頭金0で審査に通ったとしても期待している金利でローンが組めない可能性が高くなります。

初期費用と審査のハードルがありますが、金利の低さが魅力なので、検討できる方は、検討してみても良いのではないでしょうか。

- Q27長期優良住宅だとローン金利が安くなりますか?

-

これから建てる家、または購入する家が長期優良住宅の場合、フラット35よりも金利が優遇される「フラット35S」(金利Aプラン)が利用でき、借入から10年間はフラット35よりも0.25%金利が安くなります。その他にも「リフォームローン」など、独自に金利優遇されるローン商品を用意している銀行もあります。

- Q28頭金を用意した方がお得になりますか?

-

現在、手持ち資金が十分にあり、将来的に必要な資金も十分に用意できる見込みがあれば、頭金を支払って住宅購入された方がお得になります。頭金を支払うことで、住宅ローンの借入額が少なくなれば、利息分の負担が軽くなり、支払総額が少なくなり、お得です。しかし、例えば頭金を用意するために貯金を頑張っている数年間のうちに金利が上がってしまえば、利息分の負担が増えてしまい、支払総額も増えてしまいます。頭金を用意せずにすぐに住宅購入した場合と比べて、お得とは言えなくなる可能性も考えられます。また、ご本人のご年齢や家族構成によっては、時間を掛けて頭金を貯めるよりも、早く住宅ローンの返済を始めて、早く完済した方が、老後生活資金の準備がスムーズにできる場合もあります。

今後の金利状況、資金状況・ライフプラン次第で、お得になる場合と、あまりお得にならない場合があると言えます。

- Q1地震に強い家はどんな家ですか?

-

地震に強い家づくりには、基礎や構造だけでなく、土地(地盤)も大切になってきます。まずは、軟弱な地盤じゃないかを確認しましょう。軟弱な場合、地盤改良が必要となります。田んぼの跡地や盛り土の宅地は特に注意する必要があります。

家づくりにおいては、間取りや構造、建物の形をシンプルにすることが効果的です。形が複雑な建物は、地震の揺れが分散されず、1カ所に集まってしまいます。そこから倒壊がはじまる可能性もあります。

家の構造には、RC(鉄筋コンクリート造)、鉄骨造、木造など、さまざまなものがあります。木造でも、木造軸組在来工法や2×4工法(ツーバイフォー)と別れるように、選択肢は多岐にわたります。予算との関係もありますが、木造住宅の場合でも、耐震装置や制振装置を付けることも可能ですので、自分に合った構造や工法を探してみてください。

地盤や家の基礎部分は、家を建てた後からではなかなか変えることのできない家づくりの大事な部分です。どのような間取りにするかとともに、建物の構造についてもしっかりと考えるようにしましょう。

- Q2太陽光発電設備のメリットとデメリットは?

-

太陽光発電のメリットは、電気を造り出す際に地球温暖化の原因となる温室効果ガスを排出しないことや、日々の電気料金が削減される点などが上げられます。一方、設置に多額の費用がかかってしまうことや、天候によって発電量が左右されてしまうなどといったデメリットもあります。

以下に長所と短所をまとめてありますので参考になさってください。

【主な長所】 ・電気料金の支出を大幅にカットできる ・電力需要時間の電力削減に効果がある

・余った電力は電力会社に売れる

・温室効果ガス(二酸化炭素)を排出しない

・メンテナンスがあまり要らない

・停電の場合でも、電気を使用することができる場合がある

【主な短所】 ・初期投資がかかる ・屋根に負荷(重さ)がかかる

・太陽が出ていない雨や曇りの日は、発電量が落ちる。夜間の発電ができない

・蓄電池を付けないと蓄電できない

・申し込みから設置までに、ある程度の時間がかかかる

- Q3オール電化住宅とガス併用の住宅では、どちらがおススメ?

-

オール電化の特長は、お風呂もキッチンもガスではなく電気を使うこと。オール電化にするには、ガスコンロの代わりにIHクッキングヒーターを、給湯器の代わりにエコキュートという機器を利用します。エコキュートは、電気代を安くするために、原則として電気料金の安い夜間電力を使ってお湯を作るため、電気代の削減につながります。

以下に長所と短所をまとめてありますので参考になさってください。

【主な長所】 ・光熱費を一元管理できる ・家の中で火を使わないので安全性が高い

・使い方によっては光熱費を削減できる

・災害により、ガスの供給が止まっていてもお湯が使える

【主な短所】 ・初期導入費用がかかる ・タンクのお湯を使い切るとお湯が使えない。

・停電するとライフラインが全て止まってしまう

・IHクッキングヒーターの種類によっては調理器具(鍋やフライパンなど)が限定される

一方、ガス併用の場合だと、都市ガスかプロパンガスかを選択することになります。都市ガスを使いたくても、ガス管が家まで来ていない場合には利用できません。一般的には都市ガスのほうがコスト面でのメリットがあると言われていますが、都市ガスの場合は、ガス管が破裂するなどのトラブルがあるとガスを使えなくなります。 このように都市ガスは災害時の復旧に時間がかかるというデメリットを抱えています。

【ガス併用の主なメリット】 ・都市ガスなら光熱費が抑えられる ・必要なときに必要なだけお湯を作れる

・導入コストを抑えられる

・調理の際、火を見ながらの火力調整ができる

【ガス併用の主なデメリット】 ・火を使うので火災などの心配がある ・プロパンガスの場合は、光熱費が高くなる可能性がある

・都市ガスの場合は、災害時の復旧に時間がかかる

- Q4リフォームは、何年くらいを目途にすべき?

-

リフォームをする目的には、いろんな要素が考えられます。外壁の改修やトイレ・浴室などの設備が壊れて取り替える場合のほか、家族構成が変化したため、部屋の間取りを変更する場合などです。

経年劣化による変更はしょうがないとしても、間取りの変更によるリフォームは、コストが掛かる場合が多いため、新築の際は将来も見据えた設計にすることをおススメします。屋根や壁の補修については、コーキング補修、塗装、部分補修、瓦の張り替えなどが考えられますが、採用する部材によって寿命が異なるため、事前に確認が必要です。

- Q5平屋建ては2階建てに比べるとコスト高になりますか?

-

一般的にですが、2階建てより平屋のほうが建築費用は高くなると言われています。たとえば、平屋と2階建てが同じ広さだった場合、基礎工事と屋根工事の面積が約2倍に増えるため、コスト増につながります。特に基礎部分は、コンクリートや鉄筋を使用するため、建築費用の占める割合が多い部分です。

ただし、建築面積を考えなければ、2階建ての方が敷地面積を取らないため、小さい土地を取得すれば土地代の部分を安く抑えるメリットがあります。

- Q6薪ストーブを設置する際の注意点は?

-

設置自体を規制するような法律や決まりはありませんが、家の中で火を使うため、安全面には十分な対応が必要です。専門業者にお任せするようにしましょう。

また、薪ストーブは、メンテナンスが必須です。煙突掃除は毎年行うことをおススメします。怠れば、煙道火災の危険もあります。薪の確保も必要になります。最近では、燃料がネットで手に入りやすいペレットストーブに人気が高まっています。

- Q7ZEH(ゼロエネ住宅)って何ですか?

-

世界的にクリーンエネルギーを普及させる動きが加速しており、日本もさまざまな取り組みによってエネルギー需要のバランスを整えようとしています。ゼロエネルギー住宅(ZEH)とは、そうした取り組みの一環として国が普及を後押しする、エネルギー的に自立した高性能な住宅のことを指します。国からの補助金が受けられるメリットもあります。

ZEHは、年間の一次エネルギー消費量の収支ゼロを目指す住宅です。この目標を達成するため、省エネルギーと創エネルギーに取り組みます。具体的には、外壁や窓枠の断熱性能を高めること、効率性の高い設備を導入することなどでエネルギー消費量を減らすとともに、太陽光発電システム、家庭用蓄電池、HEMS(ヘムス)などを用いて使用するエネルギーを作り出します。これらの取り組みの結果、年間の消費エネルギーより年間の創エネルギーが大きくなると考えられる住宅をZEHといいます。

ZEHの大きなメリットは、見かけ上の光熱費がゼロになるという点です。自家発電の成果によってはそうではなくなる可能性もありますが、基本的には、月々の電気代はゼロとなります。また、太陽光発電等で得た余剰電力は、丸ごと売電収入となります。

- Q8子育てに適した間取りには、どんなものがありますか?

-

家は家族にとって憩の場所と言えます。自然と心が落ち着く場所でなくてはなりません。特に、新築の際は、子どもの成長に合わせた間取りを考えることが重要です。子供は日々成長しているため、その成長に合わせて変更できる間取りが理想的と言えます。

最近では、リビングを通ってから子供部屋に行けるような間取りが増えています。これは、家に居ることの多い、お母さんが学校から帰って来た子供の姿を確認できる利点があります。

また、リビングに学習用のカウンターを設けることもおススメです。親子の会話が増える点や勉強をする姿が確認できるメリットもあります。ある等系では、東京大学出身の学生は、リビングで勉強していたとの回答が多かったようです。静かな子供部屋で勉強するより、雑音の多いリビングでの勉強は集中力を高める効果があるのかもしれません。

- Q9「耐震」「免震」「制振」それぞれの工法の違いは何ですか?

-

耐震工法は、地震の揺れに耐える工法です。現在、大半の住宅で採用されている耐震工法としては、「建物が倒壊せず、住人が避難できること」が前提です。建物の強度で揺れるように造られています。

免震工法は、地震の揺れを受け流す工法です。建物と基礎との間に「免震装置」を設置し、地盤と切り離すことで建物に地震の揺れを直接伝えない構造です。

制振工法は、地震の揺れを吸収する工法です。建物内部にオモリやダンパーなどの「制振部材」を組み込み、地震の揺れを吸収する構造です。上階ほど揺れが増幅する高層ビルなど、高さのある建物に非常に有効な技術です。

- Q10「木造軸組工法」と「2×4工法」の違いは?

-

「木造軸組工法」は、在来工法とも呼ばれ、日本で最も主流の工法です。住宅の7~8割がこの工法で建てられており、基礎の上に木の土台を据えて、柱と柱を梁で水平につなぎ、対角線を筋交いで補強します。筋交いの量と配置バランスが耐震強度を左右します。

以下に長所と短所をまとめてありますので参考になさってください。

【木造軸組工法の主な長所】 ・間取りや外壁材料、屋根の形状など設計の自由度が高い

・窓や出入り口などの開口部が大きくとれる

・増改築がし易い

・コストが比較的安い【主な短所】 ・家の精度が大工さんや工務店の熟練度に左右されやすい

・接合部の施工が悪いと将来不具合が起こることがある

・柱のない大きな空間などの場合は設計の自由度が低い一方、「2×4工法(ツーバイフォー)」は、北米などで最も主流の工法です。使われるランバー(厚板製材)の断面サイズが2インチ×4インチであることから、この名前で呼ばれています。生産性や耐震性に優れ、火災にも強いのが特長です。

【2×4工法の主な長所】 ・在来工法と比較して、1.5~2倍程度の耐震性があると言われる

・気密・断熱性、耐火性に優れている

・工期が比較的短い

・大工さんの技量に左右されず、出来上がりにバラつきが出にくい【主な短所】 ・木造軸組工法に比べて構造に制約がある

・窓や出入り口など大きな開口部を設けにくい

・大規模な増改築がしにくい

- Q11屋根にはどんな種類がありますか?また、それぞれの特長は?

-

屋根のカタチは大きく分けると12種類程度です。

①日本住宅で最も多く見られるシンプルで機能的な「切妻屋根」

②洋風のモダンな建物向きの「寄棟」

③日本の伝統的な屋根形状の一つ「入母屋造り」

④モダンな印象で現代住宅で人気が高くなってきている「片流れ屋根」

⑤RC住宅に多い「陸屋根」

⑥煙り出し換気・採光のために使われる形状で多雪地帯向きの「越し屋根」

⑦あずまや風の住宅に多い「方形四柱造り」

⑧ハイサイドライトを設けた採光計画に最適「差し掛け屋根」

⑨山村に多い洋風なイメージの「腰折れ屋根」

⑩ダイナミックな印象の外観をつくることができる「大屋根」

⑪屋根の頂部に棟がなく、隅棟(すみむね)が屋頂で合している形状の「宝形屋根」

⑫切妻屋根の変形版、片方を長くしてもう片方を短くした「招き屋根」。

雨や強い日差しから家を守ってくれる屋根ですが、屋根の形状で外観の印象を大きく左右します。コストも考慮しながら検討しましよう。

- Q12坪単価とは何ですか?

-

坪単価とは、家を建てるときの1坪当たりの建築費のことで、建物の本体価格を延べ床面積(坪)で割った数値のことです。1坪はおよそ3.3㎡で、家を建てるときのおおよその目安として一般的に参考にされている数値です。坪単価を計算するときに、「延べ床面積」ではなく「施工床面積」を使う住宅会社もあります。どちらを使うかによって坪単価が変わってきますので注意が必要です。また、一般的に屋外設備工事費などの「別途工事費」や各種税金などの「諸経費」などは含まれない場合が多いため注意が必要です。

- Q13「Q値」「C値」「UA値」って何?

-

「Q値」は熱損失係数の事で、「どれくらい熱が逃げにくい家なのか」がひと目でわかる数値のことです。住宅の断熱性が高ければ高いほどQ値の数値は小さくなり、Q値が小さい家=熱が逃げづらい家=冷暖房の効率がよく省エネ性能が高い家だということがわかります。

「C値」は「相当すきま面積」のことで、簡単にいうと「どれくらい家にすき間があるのか」を示した数値です。C値が低ければ低いほどすき間が少ない家=高気密な家であることになります。いかに断熱性能の高い建材を使っていたとしても、すき間があってすき間風が容赦なく吹き込んでくるような住宅だと、どれだけ冷暖房を使っても快適な室温にはなりません。

「UA値」は、「外皮平均熱貫流率」のことで、どれくらい熱量が家の外に逃げやすいのかを表す数値です。具体的には、建物の中と外の温度を1℃と仮定したときに、建物の外へ逃げる時間当たりの熱量を外皮面積(外皮=天井、壁、床、窓等)の合計で割ったものです。

- Q14外張り断熱と内張り断熱の違いは?

-

断熱方法には、構造部材間の空間にグラスウールなどの断熱材を詰めて断熱する「内断熱工法」と構造体の外側にパネルタイプの断熱材を入れ、構造体の外側全体を覆ってしまう「外断熱工法」とがありあります。

【内断熱のメリット】 ◎一般的な施工法としてほとんどの工事業者が用いており、繊維系の材料を使用すれば施工コストが安い。 ◎エアコンなどの空調を使用する場合、一定の広さであれば適温にするまでの立上がりが早い。

◎地下工作物などのように内断熱工法しか用いられないケースもある。

【外断熱のメリット】 ◎外装材のすぐ内側に有効な断熱層をつくることで、日射や放射冷却の影響を受けにくく熱損失が少ない。 ◎内断熱工法の場合とは逆に、床や壁、屋根を室内環境を保つための蓄熱体として利用することができ、室内温度を適正に保つためのエネルギーが少ないため経済的である。

◎建物の構造体が室内環境を保つための蓄熱体となるため、部屋に極端な温度差が生じにくく、冬期の結露の心配が少ない。

◎内装材は断熱性能と無縁なので、コンクリート打放し仕上げや構造体を露出したままの仕上げが可能。

- Q15平屋のメリット&デメリットは?

-

家を新築するとなると2階建てと思う方は少なくありませんが、核家族が増え、1世帯の人数が減ってきたこと、おしゃれな居住空間を楽しみたいなどの理由から、新築の平屋を希望する若い世帯が増えているようです。

メリットとしては、

①家族間のコミュニケーションが取りやすい

②構造的に安定しやすい

③メンテナンスしやすく費用も安くすむ④老後が安心-などが挙げられます。

一方デメリットは、

①工事に掛かる坪単価が高くなりやすい

②部屋数を増やすには広い敷地が必要

③2階建てに比べてプライベートの確保が難しい

④周りの住宅環境によっては、陽当りの確保が難しくなる場合がある-などです。

- Q16雨の日の洗濯物を干すスペースはどこにつくる?

-

鹿児島県内は、桜島の火山灰の影響を受ける地域も多く、雨の日に加えて、降灰時についても洗濯物を干すスペースについて考えておく必要があります。大きくは、四つに分かれます。

①浴室(浴室乾燥機を利用)

②室内(室内干し専用設備を利用)

③専用スペース(サンルーム、インナーバルコニー、家事室)

④その他

①浴室(浴室乾燥機を利用) 最近では、お風呂場に浴室乾燥機を設置するお宅も増えてきています。 ②室内(室内干し専用設備を利用) 「ホスクリーン」「ホシ姫サマ」などの設備は、洗濯物を干さないときは、目立たないように収納でき、干すときには天井から下降させて使います。部屋の中央に設置すると邪魔になるので、窓寄りの位置に設置するのがポイントです。 ③専用スペース(サンルーム、インナーバルコニー、家事室) 洗濯物を干せるだけの十分なスペースを確保しておく方法です。簡易的なサンルームであれば、後付けも可能ですが、インナーバルコニーと家事室は、新築時でなければ造ることができません。 ※インナーバルコニー:火山灰、PM2.5、花粉などは防げない

④その他 (1)雨天時などは洗濯乾燥機を活用し、室内干しはしない (2)浴室のドアを開けた状態で浴室乾燥機を使い、脱衣所で洗濯物を乾かす

→ 広い脱衣所がある家に限ります(脱衣所 兼 家事室にしている住宅もあります)

(3)家中のあらゆるところに洗濯物を掛ける

→ ハンガー等を利用して、洗濯物をドアやカーテンレールなどに掛ける人もいるでしょうが、掛けた所が洗濯物の重みで傷んでしまいます

- Q17エコキュートを設置する際の注意点とメリットは?

-

給湯器と言えば、ガス給湯器が一般的ですが、「エコキュート」は電気でお湯を沸かして、大きなタンクにお湯を貯められる、タンク一体型の電気給湯器です。

<メリット>

◎電気代の安い深夜電力を利用するため、光熱費が安い

◎断水時には、タンク内の水を非常用水として使える

◎床暖房と連動が可能

◎HEMSと連動が可能

※HEMS=ホーム・エネルギー・マネジメント・システム→家全体のエネルギーの使用状態を管理・把握できる

キッチンもIHコンロにして、「オール電化」住宅にすると、さらに光熱費の節約ができます。

※家庭で使うエネルギーを【電気+ガス】から【電気だけ】にすることを、「オール電化」と言います。

<注意点>

・深夜に貯めたお湯を日中に使い切ると、電気代の高い時間帯にお湯を沸かすため、光熱費が上がる

・来客や家族の帰省などがあると、お湯の使用量の予測が難しい

・気温の低い冬は効率が低下し、光熱費が高くなる

・電気料金プランを慎重に検討する

・設備の購入費用、設置作業料が高い

・設備の設置スペースが必要

・定期的に設備のメンテナンス、交換が必要(耐用年数10~15年、交換費用30~50万円)

- Q18窓はどうやって断熱したらいいですか?

-

新築の場合に最もオススメなのは、断熱性能の高い<窓枠(サッシ)、窓ガラス>を使うことです。樹脂コーティングされたサッシ、複層ガラスなど断熱効果の高い製品が近年、増えつつあります。家づくり全体の予算と相談しながらご検討いただければと思います。

リフォームの場合は、予算次第ですが、窓一面(引き違い窓2枚)で数百円~10万円程度といろいろな方法があります。次のような方法は、業者さんに施工をお願いすると窓一面で5~10万円程度とお金はかかりますが、断熱効果が高く、その効果も10年以上続くと言われます。

◎断熱性能の高い窓枠(サッシ)+窓ガラスに変える

◎断熱性能の高いガラスに変える

◎二重窓にする

◎窓に断熱フィルムを張る

◎断熱コーティング(特殊な塗料を塗る)

そのほか、手軽にDIYできる方法としては以下のようなものがあります。

◎窓断熱用のプチプチ(気泡緩衝材)を窓に張る

◎断熱シートを窓に張る

◎断熱テープを窓枠(サッシ)に張る

◎カーテンを厚手にする

◎断熱カーテンライナー、アルミ断熱シート等をカーテンレールに吊り下げる

◎断熱ボード、プラスチック段ボール(プラダン)等を窓の前に置く

効果が1年程度しか持続しないものもありますが、100円ショップで買えるグッズやホームセンター、ネット通販などで1000~2000円程度と、比較的安く買えるものが多いので、気軽にチャレンジしてみてはいかがでしょうか。

- Q19最近よく聞く「パッシブ」って何ですか?

-

「パッシブ(passive)」という言葉自体は、日本語にすると「受身、受動的な、活動的ではない」というような意味です。パッシブハウスとは一言で言うと、『自然エネルギーを上手に取り入れて、快適に暮らせる住宅』のことです。高い断熱性能の窓や断熱材を利用することで、外気の影響を受けにくい室内環境を実現することも、パッシブハウスの特長です。

◎高い断熱性能 ◎風が吹き抜ける

◎夏の太陽光を遮る

◎冬の太陽光を利用する

等が、パッシブハウスの特長です。

建てたい場所の気象データを元に、専用のシミュレーションソフトで検討して、窓の配置や断熱機能なども考えて、最適な建物を設計するので、特定の工法や建材に頼るわけではありません。その他の省エネ住宅が、【住宅性能+高性能な設備】という考え方であるのに対し、「パッシブハウス」は、器である住宅をしっかりと造った上で足りない分の最低限の設備を入れる、という発想です。

- Q1効率のいい土地探しの仕方について

-

住みたい場所(地域)を決めましょう。現在の住まいから近い場所や、利便性、学校区などを考え、場所をしぼって探すことが近道です。

次に、情報収集です。不動産情報誌や、情報サイトであれば 価格や沿線など詳しく説明されています。また、市町村のHPなどにも行政が売り出している 土地の情報が掲載されています。購入の際に補助金や助成金の対象になるケースも珍しくないので、覗いてみるとことをお勧めします。

先に建築を依頼する会社(工務店)が決まっている場合は、相談してみるのも手段の一つです。情報が出回っていない土地なども教えてくれますし、一緒に探してくれることも多いです。

- Q2田んぼだった土地に家を建てようか検討しています

-

まず必要なことは、農地転用の手続きです。農地転用とは「農地を農地以外に利用すること」で、国の農業保護政策により、勝手に農地を農地以外のものに利用することはできません。

また、田んぼは軟弱地盤であることが多く、液状化、地盤沈下が起こるリスクが高くなっています。今は家の傾きなどが見られなくても、いつ家が傾いてもおかしくないので、地盤調査・地盤改良工事 が必要となります。

- Q3建ぺい率ってなんですか?

-

建ぺい率とは建築面積の敷地面積に対する割合のことです。建ぺい率の対象となる建築面積は「建坪(たてつぼ)」ともいわれますが、建物を真上からみたときの水平投影面積となります。なお、この「建坪」は延床面積(1階と2階の合計面積など)ではありませんから注意してください。

また、都市計画によって指定される建ぺい率の上限数値が定められており、用途地域との組み合わせで上限はことなります。購入する予定の土地の建ぺい率を事前に調べておくことが重要です。

- Q4崖がある土地、購入しても良い?

-

崖とは一般的な不動産における定義としては「30度を超える傾斜のある土地」のことをいいます。必要なことは購入前にその土地が「がけ条例」の制限を受けているかどうかを調べることです。がけ条例とは、一定の高さを超えるがけの上部または下部に建築物を建築する場合に、安全上問題のない擁壁などを 新たに設けなければならない条例です。

擁壁は、場合によって何百万円も費用がかかることがあります。そうなると、予算において建築計画が変わってしまう ことが予想されますので、安全性や費用などを考え検討することをお勧めします。

- Q5盛り土直後に家を建てるのは避けるべきでしょうか?

-

地盤調査を行い、結果をもとに必要がある場合は適正な地盤改良を行えば問題ないです。

- Q6「地盤改良工事」の方法は?

-

住宅を建てる土地の安定性を確保するため、基礎工事前に必ず行われるのが地盤調査。調査の結果を踏まえ、必要であれば地盤や土地の性質を改良する「地盤改良工事」に進みます。地盤状況に応じて、3種類の工法から適用されるのが一般的です。

①表層改良工法:土地の表面にセメントを混ぜ、地盤を固める方法

②柱状改良工法:地中で柱状にセメントを作り、その柱で建物を支える方法

③鋼管杭工法:小口径の鋼管を多数打ち込み、地盤を固めて支える方法

地盤改良工事によるメリットは、住宅の安全性が高まること。地盤状況によっては、建物の重さで下がってしまったり、地震の際に液状化を起こしたりする可能性もあります。地盤調査・地盤改良ともに費用がかかりますが、長く安心して暮らすためにしっかり調べておきましょう。

- Q7住んだことのない地域での土地探し。押さえたいポイントは?

-

まずは希望する地域の環境を知ること。通勤や通学にかかる時間や交通機関、買い物や公共施設などをチェック。また自治体が変わる際には、移住・定住に関する住宅支援・子育て支援なども調べておいて損はありません(➡自治体支援はこちら)。

エリアを絞り込んだら具体的な土地探しへ。個人で探す人もいますが、一般的には不動産仲介会社や建築を依頼するビルダーに相談します。予算や広さ、周辺環境など優先順位を決めて伝えておくとスムーズ。また、ハザードマップや今後の再開発計画など、自治体が発信している情報もこまめに確認を。

- Q8土地購入のアドバイス・評価について

-

土地の〝評価〟はとても複雑で、奥が深く、宅地建物取引士とは別に『不動産鑑定士』という、専門の資格があるほどです。

<いろいろな評価額>

実は、同じ土地にはたくさんの種類の評価額が存在します。

・固定資産税評価額

・相続税路線価

・固定資産税路線価

その他にも、参考価格として以下のようなものがあります。

・公示地価

・基準地価

「固定資産税評価額」は、文字通り固定資産税の税額を計算する際に利用されます。固定資産税額や相続税額を決める時は、『評価額が全て』と言っても過言ではありませんが、土地購入の場合は、どの評価額も〝参考〟でしかありません。

正確な評価は、専門家に任せて、<価格相場>の把握に集中することをオススメします。

❶住みたい地域の過去の価格相場を知る

❷住みたい地域の現在の価格相場を知る

❸購入を検討している土地の価格やいろいろな『評価額』を近隣の土地と比較する

この三つができていれば、土地の購入価格で大きな失敗をすることなく、相場に近い価格の土地を購入できると思います。相場よりも大幅に安い土地は、何かしら問題を抱えていることがあるので安易に飛び付かずに、よく調べた方が良いでしょう。

- Q9いい土地、いい地盤ってどんなもの?

-

まず、「いい土地」についてですが、土地のどの部分にスポットを当てるかによって、良し悪しの解釈が異なります。『一つとして同じ土地はない』と言われるほど、一つ一つの土地にはそれぞれ異なった特長があります。家を建てた後、どのような生活をしたいかによって、土地のどの部分を重視するかは変わってきます。家づくり全体の予算もご家庭によって違いますし、土地にかけられる予算も違います。そのため、その土地が「いい土地」かどうかは、人によって異なります。ご自分にとって総合点が高い土地が「いい土地」だと思います。それに対して、「いい地盤」の答えはハッキリしています。「いい地盤」とは、固い地盤、地震の際に揺れにくい地盤です。

一般的に、<岩盤・砂礫(されき)>などの石が混じっている地盤は固いと言われています。<粘土層・砂層>などの地盤は軟らかく、弱いと言われています。埋立地は、昔は、水田・沼・川・海だったところ等が多く、地中に水分を多く含んでいるので、地震が起こったときには、液状化現象のリスクがほかの土地よりも高くなります。

- Q10通りに接していない土地で、住宅は新築できますか?

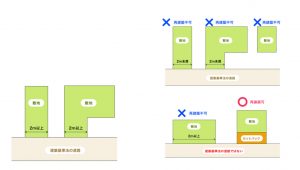

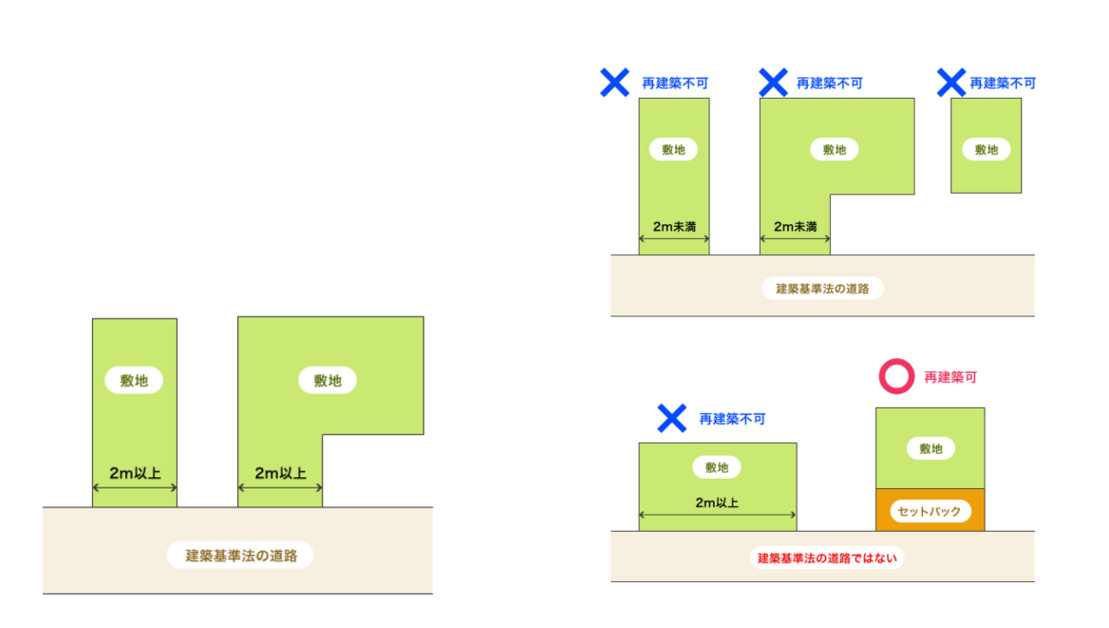

-

どの地域に家を建てるかによっても答えは変わります。また、通りに接していても住宅を新築できない場合もあります。単に〝通りに接している〟だけではなく、建築基準法の「接道義務」をクリアしているかどうかがポイントになります。〝都市計画区域および準都市計画区域内〟に建てる場合は、通りに接していない土地では、基本的に住宅は新築できません。

必ずしも大きな通り=幅の広い道に接している必要はありませんが、「接道義務」をクリアしていないと、新築の許可はもらえません。そのため、都市計画区域などでは、土地と道路の関係が重要になってきます。 「接道義務」は、都市計画区域などから外れると適用されないので、田舎で新築する場合は、道路はあまり問題になりません。通りに接していない土地でも住宅は新築できると考えて大丈夫です。ちなみに、新築を計画している土地が都市計画区域などに入っているかどうかは、各市町村の都市計画課などで確認できます。住所が分かっていれば、電話でも教えてもらえるはずです。

<参考画像>

- Q11土地の境界について

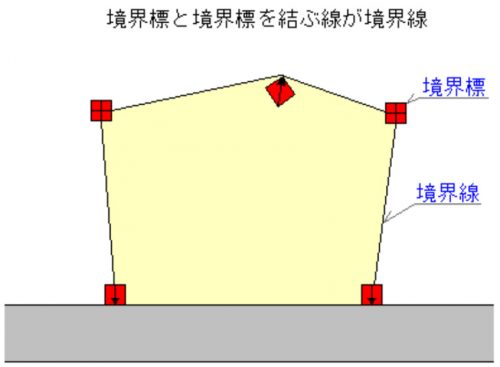

-

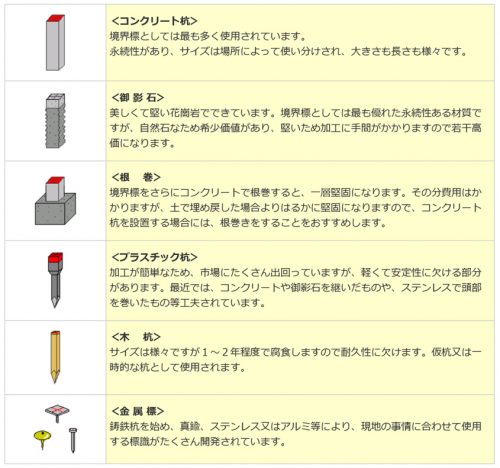

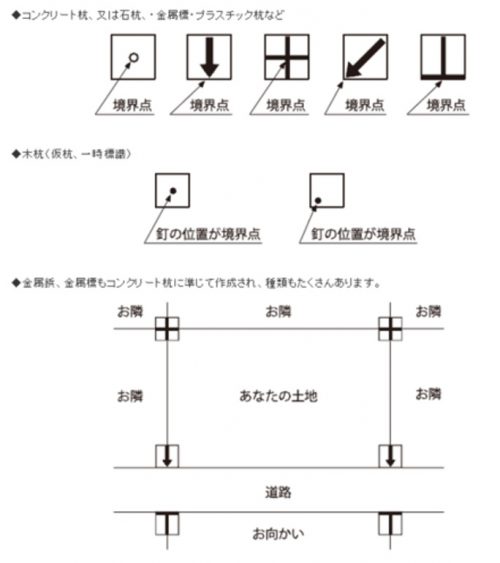

お隣の土地との境目(さかいめ)を境界(きょうかい)と言いますが、土地の角のポイントを「境界点」と呼びます。境界点と境界点をつないだものが「境界線」です。住宅の新築を検討している土地を見る場合の「境界」に関する注意点など上げると以下の通りです。

真四角の土地の場合、四隅にそれぞれコンクリート杭や金属プレートなどで境界票や境界プレートなどと言われる〝目印〟があり、どこまでが自分の土地で、どこからがお隣の土地か、の境目が一目で分かるようになっています。さらに、境界票などをよく見ると、矢印や十字が描かれており、「境界点」がどこかが、分かるようになっています。

法務局に登録されている「地積測量図」や「確定測量図」、市町村の役所で管理している「道路境界画定図」などの書類にもどこに「境界点」があるかが記録されています。通常は、書類に記録された「境界点」と現地に設置された〝目印〟は、同じ位置にあります。しかし、現地に目印が何も無い場合や書類とは違う位置に目印がある場合もあります。そもそも地積測量図や確定測量図などの書類が法務局に登録されていない土地もあります。

境界が明確に決まっていなくても『現況渡し』といって、そのままの状態で土地を引き渡す約束で、〝境界未確定〟のままでも、土地の売買は成立します。しかし、境界がハッキリしていないと将来、お隣さんとの間でトラブルに発展する可能性もあるので明確にしておくことをオススメします。

- Q12用途地域について

-

新たに建物を建てようとした場合、法律・条例など、いろいろな制限をクリアした建築計画を立てなければ、新築工事の許可は受けられません。いろいろある制限の一つに『用途地域』と呼ばれるものがあります。全部で13種類の用途地域があり、建ててもいい建物の種類などが地域ごとに決められています。地域ごとに土地の用途(=使い方)を制限している、とも言えます。

<用途地域>

◎住居系(八つ) ※2018年4月から「田園都市地域」が追加

❶第一種低層住居専用地域 ❷第二種低層住居専用地域

❸第一種中高層住居専用地域

❹第二種中高層住居専用地域

❺第一種住居地域

❻第二種住居地域

❼田園都市地域

❽準住居地域

◎商業系(二つ) ❾近隣商業地域 ❿商業地域

◎工業系(三つ) ⓫準工業地域 ⓬工業地域

⓭工業専用地域

【❶第一種低層住居専用地域】

最も制限が厳しい地域です。高さの制限があり、日影規制も厳しいので2~3階程度の建物しか建ちません。

【❺一種住居地域】

大規模マンションが多い地域です。50㎡未満の小規模工場、3000㎡未満の商業施設や、オフィスビル、ホテルなどの建築も可能です。ただし、カラオケ店・パチンコ店などは建てられません。「住環境を保護するため」に定められた地域ですが、上の①と比べると、建物規模も大きく、お店もあり、より利便性の高い地域です。

土地の売買契約前の重要事項説明で『用途地域』の説明は義務になっていますが、どこまで丁寧に説明してくれるかは、不動産会社の担当者によっても異なります。検討している土地だけでなく、周辺も含めて、用途地域を確認した方がより生活環境がイメージしやすくなります。

- Q13狭い土地でもガーデニングを楽しむ方法はありますか?

-

狭いスペースでもアイデア次第でおしゃれに見せることができます。大掛かりなものから、手軽なものまで、いくつか方法を紹介させていただきます

◎屋上庭園を作る

屋上に広いスペースを作ることで、ガーデニングを楽しめる。 ガーデニングだけでなく、BBQや軽い運動もできる。◎リビングの外にウッドデッキを作る

室内から見えるウッドデッキに植栽を置くだけで、お隣や道路からの目隠しにもなり、リビングが広く感じる効果もある。◎庭のような駐車場にする

駐車スペースに枕木・レンガなどを埋めて飾り付けたり、芝生を植えたり、駐車スペースの周囲に木を植える、植栽を置くなどして、華やかな空間にする。◎玄関までの通路、玄関回りを飾り付ける

玄関までの通路に枕木・レンガなどを埋めて飾り付けたり、玄関近くの少し空いたスペースを囲ってミニ花壇にしたり、ポストの周りに植栽を置いたりする。◎縦の空間を有効活用する

ホームセンターやネット通販などで、ガーデニング用のラック・フラワースタンド等を購入して、植栽や植物で飾り付ければ、奥行きのない狭いスペースを有効活用できる上に目隠しにもなり一石二鳥。◎ハイライトを作る

室内から見える部分にだけ大きめの木を植えたり、植栽を固めて設置する、大きな石を置く、デッドスペースのような部分だけをレンガなどで囲ってミニ花壇にするなど、視線が集まるステージのような場所を作ることもオススメ。◎テーマを持って作る

数十cm四方のスペースでも、小さな木・石などをデザインして配置して「坪庭」「箱庭」のように仕上げたり、レンガで囲って花を植えて「洋風庭園」のような雰囲気にするなど。◎ライトアップする

小さめのソーラーガーデンライト(100均でも購入可)を使って、地面からライトアップして幻想的な風景を演出する。

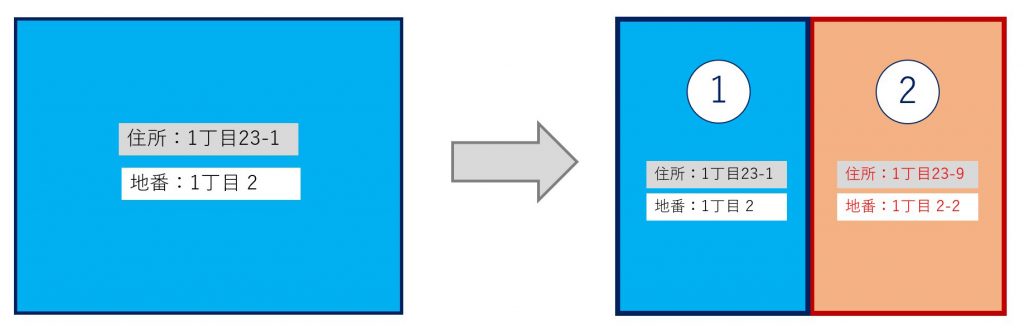

- Q14「分筆」て何ですか?

-

一つ一つの土地は、一筆(ひとふで)の土地として法務局に登録(登記)されています。一筆の土地を複数に分割して、登記を変更することを「分筆(ぶんぴつ)」と言います。反対に、複数の土地を一つにまとめることを「合筆(ごうひつ)」と言います。

分筆すると、下記の例のように地番や住所が変更され、公図も書き換えられます。※連続した番号にならない可能性もあります

<例>

分筆前 分筆後 住所 1丁目23-1 ①1丁目23-1、②1丁目23-9 地番 1丁目 2 ①1丁目 2、 ②1丁目 2-2 〈参考画像〉

- Q15「建築条件付き」という土地には、どんな条件が付いていますか?

-

『土地の売主が指定する建築会社と一定期間内に建築工事の請負契約を締結することを承諾した上で土地を購入する』という条件が付いています。この文章を順に解説させていただきます。

『土地の売主が指定する建築会社』

建築工事の発注先を買主が自由に選ぶことができません。元の土地の価格にいくらか上乗せすることで、指定外の建築会社と契約可能になる場合もありますが、そこは売主次第です。基本的には、売主が指定した建築会社と契約して購入する土地だとお考えください。『一定期間内に』

だいたいの場合は〝3カ月以内〟です。3カ月以内に建物の間取・設備・内装・建築費などを指定された建築会社と打ち合わせて決める必要があります。「フリープラン」「自由設計」とうたっていても、標準仕様を強く勧められたり、お客様の方で自由に決められる範囲が少なすぎて、トラブルになるケースもあるので十分にご注意ください。『建築工事の請負契約を締結する』

土地を購入する契約を済ませた後、3カ月以内に建築工事の請負契約を締結できなければ、土地の契約が白紙に戻ります。その場合、既に支払った手付金も返金されます。土地と建物工事を同日に契約しようとする強引な不動産会社もあるのでご注意ください。※注意点※

土地は「売買」なので仲介手数料が発生しますが、建物は「請負契約」のため仲介手数料は発生しません。建物分の仲介手数料も当然のように請求したり、後から<土地+建物>売買契約に変更して、<土地+建物>の仲介手数料を請求する悪質な不動産会社もあるので、十分にご注意ください。

- Q16徒歩〇分は、どういう基準で決まっていますか?

-

不動産の表示に関する公正競争規約施行規則で、広告などに「徒歩〇分」を載せる際の細かいルールが決まっています。ハイヒールの女性に実際に歩いてもらったときの平均分速が80.3mだったことから「徒歩1分=80m」を採用したそうです。

<不動産会社が「徒歩〇分」と掲載する場合のルール>

・徒歩1分=80mとして計算

・1分未満は切り上げて1分

・直線距離ではなく、実際に歩く道のりを計測

・踏切や信号の待ち時間は含まなくてもよい

・歩道橋の上り降り、坂道など、平地より余分にかかる時間は考慮しなくてもよい

・大きな駅、商業施設などは、改札や入り口ではなく駐車場など敷地の端までの距離で計測してもよい

- Q17「セットバック」について教えてください」

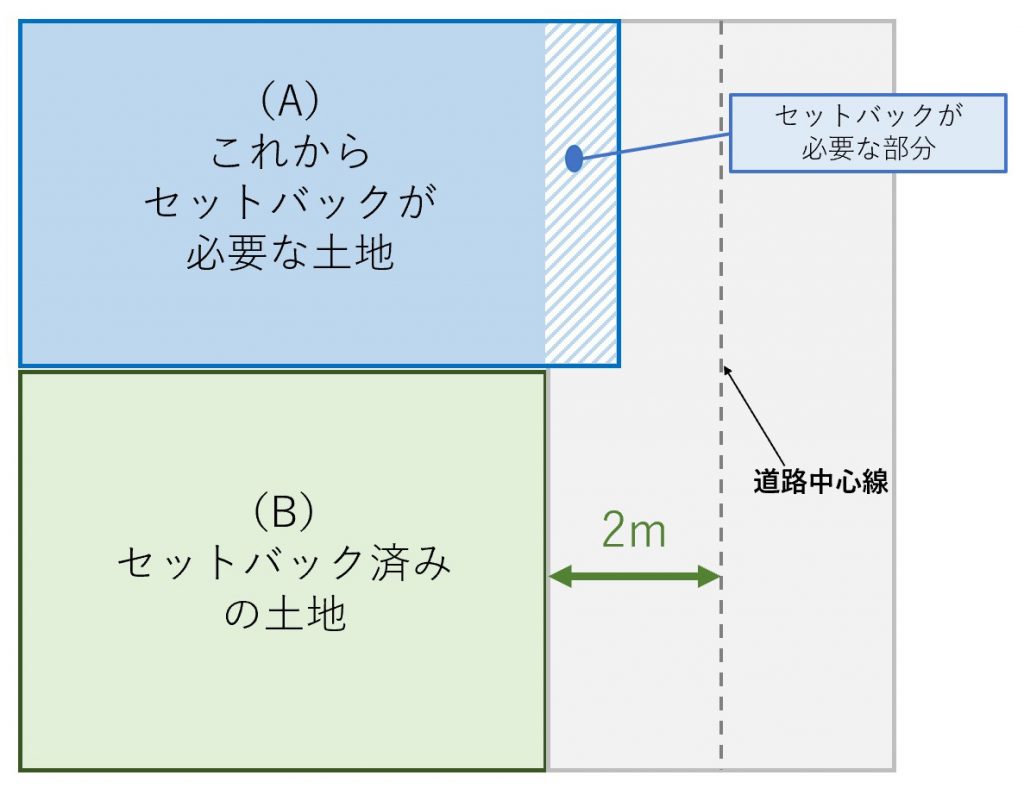

-

「セットバック」とは、敷地の一部を道路として提供するというルールです。敷地に接している道路の幅が4m未満の場合、道路の中心線から2mの位置まで敷地と道路の境界線を敷地側に後退させなければいけません。道路の向かい側が、川・崖・線路などの場合は、中心から2mではなく、道路幅が4mになるまで、道路との境界線を敷地側に後退させます。セットバックは、「道路後退」とも呼ばれます。建物を新築する場合は「セットバック」を前提として計画しなければいけません。

建築基準法では、幅4m以上の道路に接していなければ建物を建てられません。火事が起こったときに消防車が通れるだけの道幅を確保する目的です。自動車が一般的でなかった時代は幅2~3m程度の道路も多かったので、建築基準法の施行日(昭和25年11月23日)以前に存在する建物の敷地に接する道路は、4m未満でも建築基準法上の「道路」として認める代わりに、将来、建物を建て替えるときは、4m以上の道幅になるように敷地の一部を道路として提供すしなければいけません。

〈参考画像〉

- Q18崖崩れしやすい土地を見分ける方法はありますか?

-

行政の方で、崖崩れなどの土砂災害が発生するおそれのある区域を土砂災害警戒区域や土砂災害特別警戒区域として指定しています。国土交通省のホームページから指定地域が地図で確認できます。

https://www.mlit.go.jp/river/sabo/link_dosya_kiken.html

その他にも、民間の地盤調査会社がこれまでの地盤調査結果などを基に、その地域の地盤強度を発表しているサイトがあるので参考になさってください。

- Q19ウチの近所の田んぼだった土地に家がたくさん建ち始めましたがなぜ?

-

不動産会社が田んぼだった土地を購入して、宅地として整備した可能性が考えられます。

市役所や農業委員会などから許可を得た上で、田んぼだった広い土地を埋め立てて、戸建住宅を建てるのにちょうど良い大きさの複数の土地に区切って登記をし、擁壁を作ったり、道路の整備、水道管・ガス管などの整備をして、住宅用地または建売住宅として1つずつ販売しているのではないでしょうか。

- Q1坪単価について教えてください。

-

新築注文住宅の坪単価とは、住宅会社ごと、住宅商品ごとに設定された1坪(3.3㎡)当たりの単価のことです。「坪単価60万円」と言われた場合、延床面積30坪の家が欲しければ、60万円×30坪=1800万円がざっくりとした建物の予算となります。坪単価は、20万円台~100万円以上と住宅会社によって異なります。住宅には数万点のパーツが使われており、使用するパーツによってグレードや値段が違います。また、一つ一つをコストパフォーマンスで選ぶか、デザインや機能で選ぶかで坪単価は大きく変わります。

- Q2「認証かごしま材」とはなんですか?

-

高品質な県産材の供給を目的として、平成15年度に「かごしま材認証協議会」が県林材協会連合会内に設立され、「認証かごしま材」の定義が定められました。鹿児島県内で育成、加工された丸太、製材品の中から、用途ごとに品質、寸法、乾燥等が日本農林規格(JAS)に準じた木材を「認証かごしま材」といいます。

鹿児島県では、住宅および木材の関係者が連携して、かごしま材を使用した家づくりを推進しており、定められた基準をクリアすると、住宅ローンの金利が優遇される「認証かごしま材の家金利等優遇制度」と、性能保証登録料の一部について補助を受けられる「認証かごしま材の家住宅瑕疵担保責任保険等支援制度」の対象となるケースがあります。

詳しくは、かごしま材の家づくりのプロ集団である「かごしま材取扱店」にお問い合わせください。

- Q3知り合いに一部の工事(電気や水道等)を依頼することは可能でしょうか?

-

住宅会社によっては可能なケースもあるようです。ただし、業者間の工事のタイミングを計ったり、連絡を取り合うなど、通常は行わなくてよい工程発生する場合が考えられます。

- Q4あまり広くない敷地に平屋建てを計画していますが、建てられますか?

-

もちろん、平屋を建てることは可能です。しかし、十分な間取りや部屋数が確保できない可能性もあります。住宅会社に相談し、的確なアドバイスをもらうとともに、家族構成や将来を見据えた計画を立てることをお薦めします。

- Q5家を建てるのに適した季節はありますか?

-

「夏に建てた方がいい」、「冬の方がいい」などいろんな意見があるようですが、「冬」の時期に建てた方がいいという意見が多いようです。その理由として、乾燥していて晴れの日が多いため、木材が濡れにくいからとのこと。

また、梅雨時期の6~7月はできるだけ避けた方がいいという意見もあります。特に2×4の住宅は屋根を最後に付けるため、建築中の枠組みや床が雨にさらされることになるため、注意が必要です。ただし、木造軸組在来工法の場合は、一日で屋根まで作ってしまうことが多いため、雨から建物の骨格を守ることができます。また、万が一雨に濡れてしまっても、壁で外部を塞ぐまでに乾燥期間をしっかり設けていれば問題はありません。

- Q6いいなと思った土地が建築条件付きでした。建築条件をはずすことはできますか?

-

「建築条件付土地」とは、その土地を購入するための売主が、指定する工務店やハウスメーカーと建物(家)を建てる契約もしなければならないことを言います。建築条件無しにできるケースもあるようですが、条件が付いているのには理由があります。売主と事前によく話し合う必要がります。先に建築を依頼する会社が決まっているケースであれば、相談に同行してもらうことをお勧めします。

- Q7新築の際、住宅会社との打ち合わせは大体何回ぐらいでしょうか?

-

打ち合わせできる回数が決まっている住宅会社もあるようですが、依頼主が納得いくまで打ち合わせをしてくれるところが多いようです。一生に一度の大きな買い物です。納得するまで、打合せを重ね、自分の希望をはっきりと伝えるようにしましょう。

- Q8木造2階建約30坪の家を予定しています。完成するまでの期間はどのくらいでしょうか?

-

木造軸組在来工法の場合ですと、着工から引き渡しまで3~4カ月程度かかるのが一般的です。なお、パネル工法や2×4工法などになると、木造軸組在来工法と比較して約1カ月程度、工期が短くなるようです。会社によって異なりますので、事前によく打ち合わせを行い、引き渡しまでの期間を確認することお薦めします

- Q9家づくりにおける風水について教えてください。

-

中国4000年とも言われる歴史の中で、伝統的な自然観の一つとして絶えず研究され続けている「風水」。住まいづくりを進める際、気にされる方も多いのではないでしょうか?詳しい内容については、SU・MI・KA16号の特集の中で紹介していますので、ぜひ参考にしてみてください。

- Q10「注文住宅」と「建売住宅」の違いを教えてください。

-

大きな違いは、一から住宅を建てるか、既に完成している住宅を購入するかです。

「注文住宅」は、購入者が自ら土地を購入し、そこに自分好みの建物を建てることができます。建売住宅と比較して価格は高くなりがちですが、デザインや間取りを自分で決めることが可能です。また、施工中の現場を自分の目で確認し、気になったことをその場で質問することもできます。

建売住宅は、注文住宅と比べて費用を抑えて購入することができますが、間取りやデザインを自由に変更することができません。自分のこだわりを反映させたい方は、注文住宅をお薦めします。

- Q11家具等を購入するタイミングはいつがいいでしょうか?

-

「家具を早い時期に購入したい」という方は、図面をよく確認しておくことが必要です。家具のサイズもありますし、どのような配置にしたらいいのかを考えなくてはいけません。どうしても欲しい家具等があれば、それらの寸法を建築士の方に伝えておくのもいいでしょう。建築士の中には、家具や家電などのサイズを事前に聞いて設計してくれる場合もあります。

- Q12図面等だけでは家の完成のイメージしにくいです。イメージしやすいような方法があれば教えてください。

-

少しでもプランをイメージしやすくするために、クラフト模型を用いる施工業者も多いです。また、建築CADを使用したバーチャルハウスや、3Dパース作成のほか、リアル(モデルルーム)とバーチャル(仮想体験)を組み合わせて実際のプランを立体的に確認できるVR体験を取り入れている企業もあります。

- Q13家を建てたいと思ったら、まず何をすればいいのでしょうか?

-

「家づくりは」は一生で一番の大きな買い物。依頼先探しから入居まで時間のかかる大仕事です。満足のいくマイホームを手に入れるためには、まず知っておきたい基礎知識を身につけ、トータルスケジュールを把握することが重要。何をするべきかを理解し、家造り全体のイメージをつかみましょう。

※大まかな流れは以下の通り

①住みたい家をイメージ(情報収集)

②資金計画を立てる

③住宅の工法を決める

④依頼先の検討

⑤プラン・見積もり依頼

⑥敷地調査・地盤調査

⑦依頼先の決定

⑧本設計・本見積もり

⑨住宅ローンの申し込み

⑩近隣への挨拶回り

⑪地鎮祭・着工

⑫上棟式

⑬竣工検査

⑭引っ越し・入居

- Q14住宅の定期点検とは?詳しく知りたいです。

-

一般的に新築住宅では引き渡し後に定期点検のアフターメンテナンスサービスが付いてきます。住宅に不具合個所があれば、故意や過失、消耗品などを除いて2年間は無償で修理してもらうことが可能です。

定期点検は、引き渡し後3カ月または半年、1年、2年といったスケジュールが多いようです。工務店やハウスメーカーによって定期点検の内容や時期、スケジュールは違いますので引き渡し時に必ずチェックしましょう。

- Q15庭に雑草が生えないようにするにはどうすればいいでしょうか?

-

防草シートを施工したあと、砕石・砂利などを敷き詰める方法がお薦めです!砕石・砂利を数cmの厚さに敷き詰めると、数年は雑草が生えにくいようです。

- Q16住宅に「買い時」はありますか?

-

「買い時」はあります。下の二つのタイミングがそろったときが、一番の「買い時」です。

①社会環境のタイミング

②自分のタイミング

① 社会環境のタイミング ・景気動向 ・住宅ローンの金利

・土地の価格の相場

・建物工事代金の相場

・住宅購入の優遇制度、補助金

・減税制度

② 自分のタイミング シンプルに言うと、買いたいと思ったときが「買い時」です。 多くのご家庭にとって、住宅を購入することは、

『拠点を持つ』ということになります。

・今の職場で今後も長く働ける自信がついた ・転職を考えているので、転職前に

・自分は転勤が多いが、子どもは転校させたくない

・子どもが小学校に上がる前に

・子どもが小さいうちに

・子どもと一緒に伸び伸び暮らしたい

- Q17中古住宅の解体について

-

中古住宅の解体費用は<建物本体の解体 + その他工事>の合計金額で決まります。木造2階建の戸建住宅であれば、合計100万円~150万円程度で解体できる場合が多いのですが、さまざまな条件や物件ごとに費用は異なります。

<建物本体の解体>費用は「1坪あたり何万円」という目安があります。建物構造(木造、鉄骨造、鉄筋コンクリート造)や建物の大きさ(延床面積)によっても異なります。

【建物本体の解体費用】(あくまでも参考です) ◎木 造 2.5万円~6万円×延床面積(坪) ◎鉄骨造 3万円~6.5万円×延床面積(坪) ◎鉄筋コンクリート造 3.5万円~7万円×延床面積(坪) <その他工事>は、建物ごとに内容が異なります。 お願いする解体業者によって2~3割も金額が違うことは珍しくありません。当初の見積の計算が甘いために追加費用が発生する解体業者もいますし、新規の仕事を獲得するために他社よりも安い見積を出しておき、後から『追加工事が必要になった』という話も聞きます。見積金額だけで比べるのはお勧めできません。

- Q18モデルハウスや完成見学会に行くときに注目&注意するべきポイントは?

-

「モデルハウス」と「完成見学会」には、共通するポイントと異なるポイントがあるのでそれぞれ順に説明します。

【共通するポイント】

実際にその会社の建物を見られますし、その会社で働いている人と直接話せる貴重な機会です。ネットや本では分からないことを質問したり、測ったり、触ったり、歩いたり、撮ったりしつつ、雰囲気を感じていただければと思います。

◎会社のこだわりについて聞く

◎担当営業マンのペースで案内してもらう

◎担当営業マン以外もよく見る

◎アンケートは安易に記入しない

◎間取り図をもらう

◎触る、測る、撮る

【モデルハウスのポイント】

◎標準仕様とオプションの違いを確認する。

あくまでも「モデルハウス」である、ということを覚えていてください。多くの会社では、モデルハウスには〝標準〟とは異なる豪華なオプションをたくさん使っています。

◎住宅展示場など、多くの会社のモデルハウスが集まっている場所では、1日で一挙に多く見過ぎない。

建物をサッと見て、軒数だけこなしても、その会社の特長などを知らないままだともったいないです。

【完成見学会のポイント】

◎標準仕様とオプションの違い

モデルハウスとは異なり、その会社が採用している標準的な設備や素材が多い建物の可能性が高いです。

◎プライバシーや気遣い

その後、依頼主であるお客様が実際に生活する建物である場合は、間取図をもらったり、写真を撮ったりということに制限が出てくるかもしれません。

◎家づくりの背景を質問する(もちろんプライバシーに支障の無い範囲内で)

その建物に住む人の家族構成、その場所に建てた理由、その間取になった理由、設備や素材を選んだ理由など目に見えない、家づくりの背景について質問してみましょう。

◎家事動線を見る

- Q19建築士に希望をどう伝えたらいいですか?

-

建築士の方でヒアリングシートを用意していれば、家族の希望をシートの上から下まで順番に書いていくだけでよいでしょう。ヒアリングシートを用意していない場合は、建物の設計に必要になりそうな情報を項目ごとに箇条書きでまとめておくと打ち合わせがスムーズに進みます。

<よく聞かれる項目>

◎家づくり全体の予算

◎建物本体にかける予算

◎家を建てたい地域

◎家を建てたい時期

◎土地は購入済み?これから探す?

◎平屋or2階建て?

◎必要な部屋数(例:リビング、寝室、子供部屋×2、書斎)

◎お風呂のこだわり

◎キッチンのこだわり

◎リビングの広さ

◎玄関の広さ

◎家族構成

◎趣味

◎車の台数

◎好きな外観デザイン

◎好きな内装デザイン

◎好きな家具や洋服のブランド※建物のデザイン、使用する建築資材の参考になります

建物にかけられる予算が、1500万円なのか、2000万円なのか、2500万円なのかでは、建築士さんの提案もかなり変わってきます。いずれにしろ、早めに家づくり全体の「予算」、建物本体にかける「予算」を決めた方が、より具体的で、現実的な提案を受けられます。