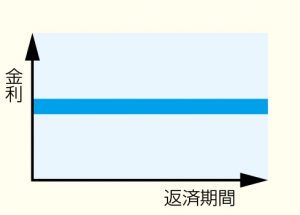

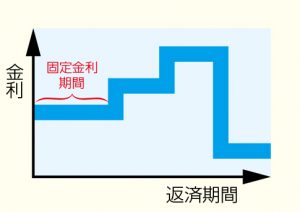

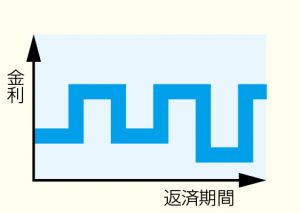

一般的に固定期間が長いほど金利は高くなりますが、住宅ローンの残高に透明性があって将来の見通しを立てやすいのも固定金利タイプ。それぞれに特性を持ち、利用する人のライフプランや収支によっても向き不向きがあります。ちなみに「固定」には『全期(長期)間固定型』『固定金利選択型』、「変動」には『変動金利型』と、全部で3パターン。以下の表を参考に、無理なく利用できるタイプを選びましょう。

| 全期間(長期)固定型 | 固定金利選択型 | 変動金利型 | |

| イメージ |  |

|

|

| 金利 | 全返済期間を通じて借り入れ時の金利が変わらない | 5年や10年など一定期間の金利が固定される | 返済期間中、6カ月ごとに金利が見直される |

| 特長 | 金利が変化しても返済額は固定されるので、計画を立てやすい | 固定期間が長いほど金利が高い。期間満了時は選択しない限り変動金利になる | 金利が変化しても返済額は5年固定。その後、金利によって返済額が変わる |

| こんな人にオススメ | ●安心を優先したい

●情勢に左右されずマネープランを実行したい ●景気連動型の仕事ではない |

●固定期間終了のタイミングで繰上返済できる

●最初の数年の支払いを抑えたい |

●短期間で返済できる

●まめに返済計画の見直しができる ●景気連動型の仕事をしている |