資金計画や住宅ローンについて解説! 住まいづくりにまつわるお金のエトセトラ 住宅ローンの選び方

.

家づくりを考えはじめると、間取りやデザインと同じくらい気になるのが「お金」のこと。

.

.

住宅ローンってどう組むの?繰り上げ返済は本当におトク?税金や制度はどこまで使えるの?…と、知りたいことが山ほど出てきます。

.

.

でも大丈夫。

.

.

この連載「住まいづくりにまつわるお金のエトセトラ」では、ちょっとややこしく感じるお金の話を、暮らしに役立つヒントとしてわかりやすくご紹介していきます。

.

.

家づくりをもっと安心して、もっと楽しく進められるように、一緒に学んでいきましょう。

.

.

| 住宅ローンはどうやって選べばいい? |

.

..

住宅ローンは、さまざまな金融機関で取り扱われています。だからこそどこを選べばいいか迷ってしまうもの。

.

.

メリット・デメリットをはじめ、押さえておきたいポイントを参考に、住宅ローン選びを行ってください。

.

.

.

①金利タイプを決める

.

住宅ローンの金利には「固定金利期間選択型」「全期間固定金利型」「変動金利型」があります。

.

.

また、返済方法も「元利均等返済」「元金均等返済」の2種類があります。

.

| 固定金利期間選択型 | 全期間固定金利型 | 変動金利型 | |

|---|---|---|---|

| 金利の変化 | 一定期間は金利が固定される。固定期間終了後は選択しなおす必要がある | 完済するまで金利は変わらない | 市場金利に連動して金利が変わる |

| メリット | ・返済計画を立てやすい

. . ・固定期間中は金利上昇のリスクに強い |

・返済計画を立てやす

. . ・金利上昇のリスクに強い |

・適用金利が下がると総返済額が減る

. . ・一般的に金利水準が低い |

| デメリット | ・借入後に金利が低くなると、総返済額が割高にな

. . ・変動金利に比べて、固定期間中の適用金利の設定が高い |

・借入後に金利が低くなると、総返済額が割高になる

. . .・変動金利に比べて、適用金利の設定が高い |

・適用金利が上がると総返済額が増える |

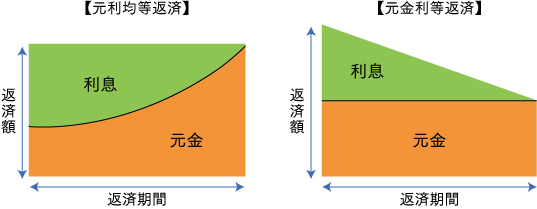

| 返済方法 | ・「元利均等返済」=月々の返済額が一定

・「元金均等返済」=利息分を初めに多く支払う ・多くの金融機関で返済額が一定となる「元利均等返済」を推奨している ・金利の変動に伴う支払額の見直しが、最低でも5年ごとに行われ(5年ルール)、それによって変わる返済額の上昇幅は125%まで(125%ルール)のルールがある。ただし、金融機関によって適用の有無あり . 〈返済のイメージ〉

|

||

.

|

| 固定金利と変動金利のどっちがトクでしょうか?

. . これまではマイナス金利政策の影響もあって変動金利を選ぶ人が多かったものの、2024年の解除で金利が上昇しはじめてからは、固定金利を選ぶ人が増えています。 . . とはいえ住宅ローンへの影響は限定的との見方も。気をつけたいのは、固定金利であっても金利が上昇する可能性はあるということ。 . . どの返済方法を選ぶにしても、繰り上げ返済や借り換えした場合の手数料も含めて検討しておくと安心です。 |

.

.

②金融機関を決める

.

.

住宅ローンの借入先は大きく3つに分類できます。

.

.

どこで借りるかによって金利や手数料、サービス内容などが異なるので、ライフプランに合わせた比較・検討が大切です。

.

| 銀行 | ネット銀行、都市銀行、地方銀行、信用金庫といった民間の金融機関。それぞれで金利水準やサービス、審査基準が異なるので、複数の候補を選んでおくといい |

|---|---|

| 公的融資 | ・国(財形住宅融資)や自治体(自治体融資)の公的機関が貸付を行い、自己資金が多い人、補助的な利用を希望する人に向いている

. . ・「財形住宅融資」は5年ごとに金利の見直しをする5年固定金利のローン。金利が低く抑えられている反面、借入限度額が低かったり、利用条件が細かかったりするため事前に確認を . . ・「自治体融資」は勤労者支援の一環で、都道府県・市町村が行うもの。こちらも借入限度額は高くなく、住宅ローンを補完する使い方が合っている |

| フラット35 | ・住宅支援機構と民間金融機関が提携して融資を行う住宅ローン。その名の通り、返済期間中の金利は変わらずフラット。一定の要件を満たす住宅の購入に対しては、金利が一定期間引き下げられるプランもある

. . ・団体信用生命保険に加入できない事情がある人も申し込めるのが特徴 |

.

.

.

.

③金利の比較

.

.

.

金融機関をある程度しぼったら住宅ローン商品の金利を比べます。適用金利や条件などを確認し、適用される金利水準を把握。

.

.

ただし、適用される金利は都度見直されるので、実際に借入するときと数字が異なる場合も。また、審査結果によっては金利が上乗せされるケースもあります。

.

.

ネット銀行は金利が低めですが、審査が厳しい傾向にあることも認識しておきましょう。

.

.

④付帯サービスの比較

.

.

住宅ローンは、団体信用生命保険の加入が条件になっている商品がほとんど。

.

.

「団体信用生命保険」(以下、団信)とは、住宅ローン契約者が死亡または高度障害状態になったときに返済額の残りが保険料として金融機関に支払われ、債務が0円になるというもの。

.

.

万が一に備えた保険で、住宅ローンの金利分から保険料が支払われるため、別途で負担することはありません。

.

.

|

| 団信にはオプションが設定されている場合が多いです。.

. . 例えば、がん・脳卒中・急性心筋梗塞といった病気になったときにローン残高が0円になる「3大疾病保証」。. . . オプションだが金利上乗せなどの負担がなく、無料で付加されるケースもあります。. . . 他に、金利の上乗せなどで付帯できる「8大疾病保証」は、糖尿病や肝疾患などまでカバーする内容が魅力。 . . 持病がある人は、加入条件を緩和した「ワイド団信」を扱う金融機関を軸に比較・検討してもいいでしょう。. . . 平行して、既存の医療・死亡保険の見直しもおすすめします。金融機関によっては、金利優遇や手数料割引といった特典を用意している商品があります。 . . 担当窓口や商品紹介のウェブサイトなどでしっかりチェックして参考にしましょう。 |

.

.

⑤諸費用の比較

.

.

.住宅ローン借入時にかかる諸費用(物件価格の5~12%が目安)も注目。金融機関や物件によって異なるので、あらかじめどれくらいの諸費用が必要かを把握しておきます。

.

.

| 事務手数料 | 住宅ローン契約時に金融機関へ支払う手数料 |

|---|---|

| 保証料/保証事務手数料 | 保証会社に保証人となってもらうための費用 |

| 火災保険料 | 火災・水害に備える保険料 |

| 登記関連費用 | 司法書士手数料、登録免許税など登記手続きにかかる費用 |

| 印紙税 | 売買契約書、建築請負契約書、ローン契約書に必要な印紙代 |

|

| 他にも、住まいづくりに関連して必要な費用があります。

. . 解体、造成、基礎補強、インテリア、電設といった付帯工事費、カーポートや植樹、庭などの外構工事費、地鎮祭や棟上げ、引っ越しの費用、家電買い替えの費用なども考慮しておきましょう。 . . これらを住宅ローンに含めることができる金融機関もあるので確認を! |

.

.

インターネット上で手軽に住宅ローン比較ができるサイトもあります。事前の情報収集で、より自分に適した商品を探してみてください。

.

.

.

いかがでしたでしょうか。今回は住宅ローンの選び方についてご紹介しました。

.

.

金利タイプや返済期間など、選ぶポイントはたくさんありますが、大切なのは“自分のライフプランに合ったローンを選ぶこと”。

.

.

一見むずかしそうに感じても、基礎を知るだけでぐっと安心できます。

.

.

次回は超長期ローンと住宅ローンの申し込みの流れについて、より具体的に見ていきますので、ぜひチェックしてみてくださいね。

.

【住まいづくりにまつわるお金のエトセトラ シリーズ】

-

-

- ① 自己資金・資金計画・頭金

- ② 住宅ローンの選び方(今読んでいる記事)

-